업무안내

GA CUSTOMS

관세환급개요

- 업무안내

- 관세환급

- 관세환급개요

관세환급요건

- 관세 등을 납부하고 수입한 원재료가 수출용원재료에 해당되고(법 제3조)

- 수출이행기간(2년) 이내에(법 제9조)

- 환급대상수출(법 제4조)에 제공하여야 하며

- 수출신고수리일로부터 2년 이내에 환급신청 해야 환급가능

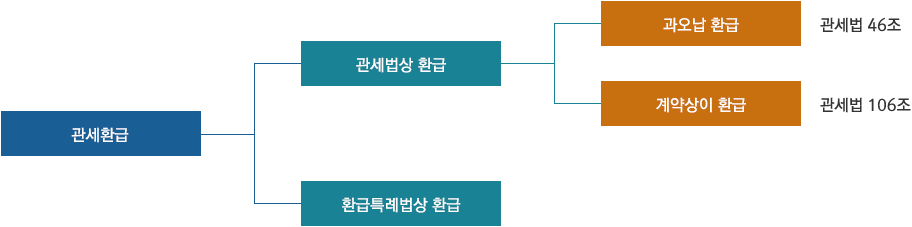

관세환급 구분 및 관련 법령

환급특례법(제2조 제5호)

- 수출용 원재료를 수입하는 때에 납부하였거나, 납부하여아 할 관세 등을 관세법 등의 규정에도 불구하고 환급특례법에 의하여 수출자 또는 수출물품의 생산자에게 되돌려주는 제도

과오납 환급(관세법 제46조)

- 외국으로부터 물품을 수입하는 때에 납부한 관세가 납부하여야 할 금액보다 많이 납부하였을 때 과다 납부한 금액을 환급

위약 환급(관세법 제106조)

- 수입신고가 수리된 물품이 계약 내용과 상이할 때 이 물품을 외국 수출자에게 되돌려(반송) 주거나, 국내에서 폐기했을 때 수입 시 납부한 세액을 환급

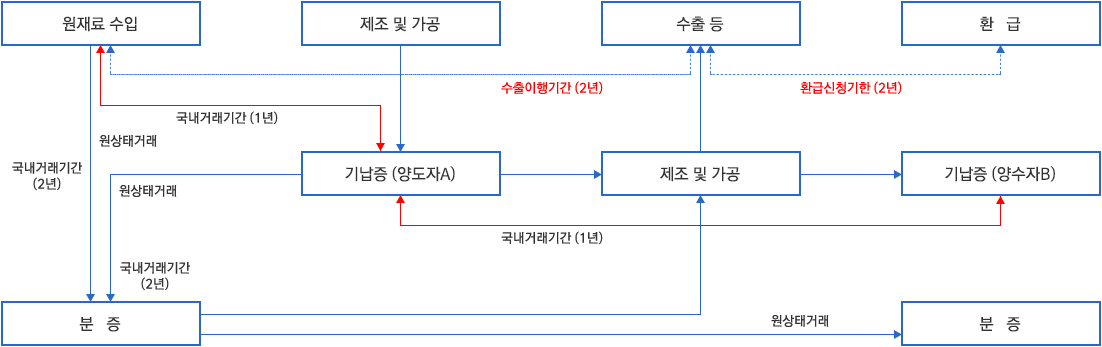

환급의 흐름도

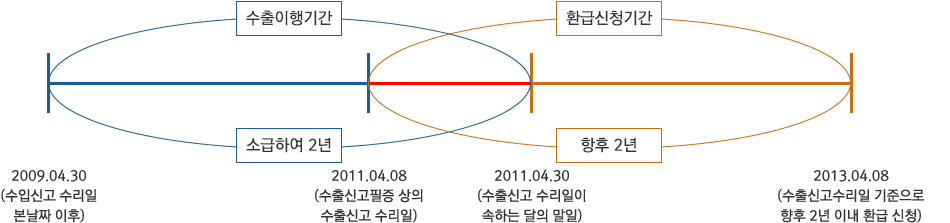

수출이행기간 & 환급신청기간의 예

- 수출신고필증 상의 수리일 : 2011.04.08

- 환급신청기간 - 수출신고 수리일 기준으로 향후 2년 적용되므로, 2013.04.08까지 환급신청가능 / 환급신청은 수출물품이 수리되고 적재 완료 (On Board) 된 후에 가능

![]()

- Tel. 051-625-0322

- Fax. 051-625-0323

- E-mail. ksh388@naver.com

- 개인정보관리책임자. 강상혁

- Copyright(C) 2018 GA CUSTOMS. All rights reserved.